�����ˣ�������

��Լ�α���

���ݻ�����ҵ�̾�����˾���³� ������

�����ǾƼ����㽭��ҵ����˾���³�������

���ݾ�����ҵ����˾�ܾ��� ����־

�����ʳƷ����˾�ܾ��� ������

���ݷ�Ȼó������˾�ܾ��� �� ��

�����

���������ã������պ����ǹ��˶Ժ��ݵĵ�һӡ���ھ����г�����������������һֱ��Ϊ������������ĵij����Ǻ�Ƶġ����á����Ƕƶ�����������һ�������

���㽭ʡ�������������������û��ͻ���İƵز�Ʒ�ƣ����γ����㽭ʡȫ�����Ե��г��ص㡣���������Ͽ��������ԱȲ��Ϻ��ϡ��ӱ��ȱ�����ˮ���Ѵ�ʡ�����ڸ߶������������棬ӵ�й����ռ䡣��Ϊ�㽭ʡʡ�ᣬ���ݷ�ӳ���㽭ʡ���г�����Ҫ�ص㣺�߶ȿ��š���������ǿ��

���ݰ��г��������仯

�����ˣ����ȸ�л��λ�ڰ�æ֮�����μ����ǵ��г�������Ŀ��˵���ݣ���������뵽�ľ��Ǻ���г��������صİ��г�������������������ؾ��������������ֳ���Щ�ص㣿�Ը�Ʒ�����������г�����Щ����ͽ��飿�������λ����һ�µ�ǰ���ݵİ��г������ȥ�궼��������Щ�仯��

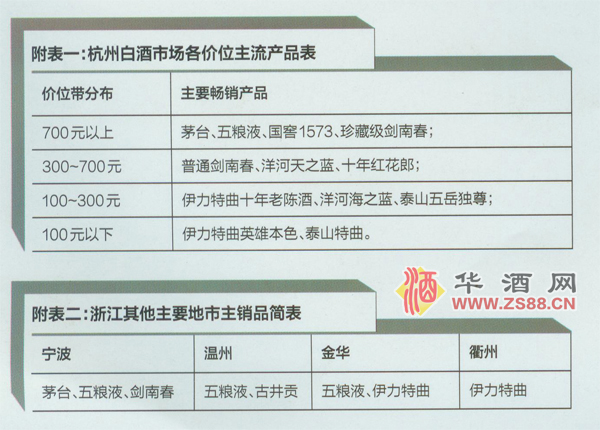

�����꣺�ӹ�ģ�����������еIJ�Ʒ��Ӧ������û����֣��Ϊ�����ı���������ô���λ�����������Ѽ�λ�ϣ��߶˾��г�����ܴ��⣬�ڹ��ҿ��ơ��������ѡ�֮���ݵĸ߶˾��г���ȻҲ�ܵ�һ�����������û�����е����ء����ҿ��죬��ʡ�������п�����Ӱ��̶���70%���ң��������г�ֻ�ܵ�30%���ҵ�Ӱ�죬��Ҫ����Ϊ���ݸ߶˾������г�������������Ӵ��������þƶ��������þ��ǵ��ص�һ���ص㡣���⣬���ݵĸߵ������г�Ҳ�кܿɹ۵�������ѡ��ę́������Һ��Ҳ����������

��ȥ��ĸ߶�Ʒ�Ʊ��ֿ������ϴ���ԱȽϻ�Ծ����Ҫ���������ƷƷ�����࣬����ǰ��һ��Ʒ�����ӵ����ڵ���������Ʒ���ӣ���Ӧ�Ĵ�����Ҳ�������ӣ������Եý��ϴ����������սϺá�

�����Ѷ������������ݵ��صĴ���������38�����ҵĵͶȾ�Ϊ�����ߵ��������Ը߶Ⱦ�Ϊ���������Լ��ĸߵ���Ʒ�ֲ���˵���ͶȺ߶Ȳ�Ʒ�Ĵ��������߿�����Ȼ�ߵ��Ƶ������ڸ߶Ⱦƣ�����ҲӦ��ע������ں��������ߵı�����ʶԽ��Խǿ������Ϊ����������������ߵ����ƶ����϶������ͶȾ�ת�ƣ���ֻ��һ��ʱ�����⡣

����־���ǵģ������г��Ǹ����͵������ֻ����ص��г���Ҫô������ę́������Һ�ȸ߶˲�Ʒ��Ҫô���ǵͼ�λ�Ĵ���ͨ��Ʒ��

���˸о�ȥ���г��仯�ܴ���Ҫ������������ܣ����ȣ��ڵ͵��г��ϣ����ݱ����м��������Ⱥ�壬��ȥ�������������Ӱ�죬�͵������г��ܵ�һ��Ӱ�졣��Σ����г��������棬�о�ȥ�����ҵ���ٰ�Ĵ��������٣����г���Ͷ�����ҵԽ��Խ�٣���֮���ϲ�Ʒ�ļ۸�Խ��Խ�����²�Ʒ��ǰ��Ͷ���ѶȲ��ϼӴ���������Ѳ��棬�������Դ���ˮ�����������ӣ�ijЩ�����ն˶Խ�ֹ�״���ˮ�Ĺ涨�����ɶ�����������ı仯���ؽ����Ӱ�캼�ݰ��г��ĸ�֡�

����������Ʒ�Ƹ�������������꺼���г�����ȶ����߶�����ę́������Һ���Ͷ��г���������������̩ɽ�Ļ���̬���Ѿ��ȹ̶��ꡣ��Ȼ���������Ѹ�ٷ�չ��������û��Ʒ���ܸı����־��档

���ݾ�ˮ����

���־Ƶ������ͨ���ص�

2012�꣬�����г��仯�ܴ���Ҫ����������

1���ڵ͵��г��ϣ����ݱ����м��������Ⱥ�壬�������������Ӱ�죬�͵������г��ܵ�һ��Ӱ�졣

2�����г��������棬ȥ�����ҵ���ٰ�Ĵ��������٣����г���Ͷ�����ҵԽ��Խ�٣��ϲ�Ʒ�ļ۸�Խ��Խ�����²�Ʒ��ǰ��Ͷ���ѶȲ��ϼӴ�

3�������Ѳ��棬�������Դ���ˮ�����������ӣ�ijЩ�����ն˶Խ�ֹ�Դ���ˮ�Ĺ涨�����ɶ���

��������ı仯���ؽ����Ӱ�캼�ݰ��г��ĸ�֡�

�����ˣ��˽��˺����г��Ļ�������ͱ仯֮����ô�����������ն˷����ֳ����ķ����ص��أ�����Ʒ�ƽ���ʱ�ָ�ע����Щ����״����

�������������Ǹ�������������ĵط������������ˮ�������ھƵ�����ɵģ������ص�A��B��Ƶ�һֱû�зſ��Դ���ˮ�����ǿ�����Դ�����ᱻ��ȡ�ܸߵķ���ѣ���ʹ�ú��ݾ�ˮ���ѵ�����������Ϊ�Ƶ��������Ƶ������ͨ��Ϊ��������Ҫ�������ص㡣����������̩ɽ֮������һֱ�����������������ƿ���������������֮��������ʮ���ϳ¾Ʋ�Ʒ�ɹ���ۣ�����������Ӫ�����������ź��ľƵ�������

Ŀǰ�����ݵ����ʾƵ���Դ��Ҫ������������ҵ���ѿأ��Ժ����µش���ó����˾Ϊ�������������˱���70010���ҵ�A��Ƶ���Դ�������ڶ�λ��ֻ�����͡����������������Щ���ʾƵ����֮�����ϡ���ˮ�ȾƵ���Ʒ���ɸ���ҵ���ͣ���ҵ������������Ϊȫ���͡���ͳ�ϣ�����Ʒ��Ҫ����뱾���г������������������̡�

�����ʾƵ겻ͬ������ЩC��D��Ƶ꣬�����Դ���ˮ��������ȡ�κη��ã��Ǹ���С����ó��˾��Ʒ����Ҫ���ѳ�����

���ȣ��ǵģ����ݱ��ص�A��B��Ƶ���Ҫ���µش���ó���㽭��Դ�����������ҹ�˾��¢�ϡ�����ͳ�ƣ�������������ռ�е�A��E��Ƶ���Դ�ֱ�����50%��35%��15%���ҡ���ˣ�����Ʒ������뺼�ݣ�����Ѱ������������ҵ�������������ǵ�������Դ�����⣬����ղ��ᵽ�ģ�����ȥ��ľ�ˮ�Դ���������ߣ��������ܵ�30%���ң������ⲿ�������ߵĹ�����Ҳ�Dz��ݺ��ӵ�һ�㡣

����־����Ҳ��Ϊ����Ʒ��Ҫ����뺼���г�����ץס�Ƶ�����������Ź����������Dz���������¢��֮�����ż�Խ��Խ�ߣ���������£���������ܹ�����ֱͶ��ֱ��ģʽ������������������С�ܶ࣬��Ϊ�ں���Ʒ����Ӫ��ǰ��Ͷ��̫��һ�㾭���̶����ѳ��ܵ���

���������ԣ�����ֱͶ����Ҫ�����ҿ����������ܲ���Ҫ���������̾Ͱ��г�����һ���ڹ�ģ��Ʒ��ֻ����ӡ���ӵ�Ͷ���ν�����Ƴɱ���������ģʽ������������Χ����û�о�����֮ǰ�������ڡ�·�ơ���������ȹ�棻�ȹ��������ã�������������֮����Ȼ��С�;������ҵ���ӣ�����ٽ�˽����������ȷ�Χ����֮�������û����еľ�������Դ����������ģʽ����˵�ǿ��˺����г���Ʒ�����������Ⱥӡ�

�����ˣ����˾Ƶꡢ�Ź�����֮�⣬��������������Щ�ص��أ�

�����꣺�̳������IJ�Ʒ�������岻������ʱҲ���ܷŹ�����Ϊ�̳�һֱ�����ż۸��˵Ľ�ɫ���Ǻ��ݲ������Ź��������۸��ƶ�����Ҫ���ݡ����ݵ�A���̳���Ҫ���������������ָ����ֶ���ȣ���Щ�̳��Ľ���ѿ���һ����1��~3��Ԫ֮�䣬�����ɱ��ܸߡ�

���������̳�Ӧ����Ʒ�Ƴ���֮����������������һ��Ʒ�����̳���������˵����Ʒ���Ѿ��ں�����һ����Ʒ�����������������Ҫ���̳�ϵͳ��������������Ȼ�۵Ŀ����ѡ�����Ѷ�������˵�Ǹ����⡣�����귢չ��������������ר����������

�����أ����������ų��ұ�ƽ���ļӾ磬��ҵ���Ƶķ�չ���ڵ������Ǿ����̱��������Լ����նˡ���2008�꿪ʼ���㽭��Դ�ľüӾ��Ѿ���չ�������ڵ�87�������꣬���ǹ�˾�ں�����8��ר���꣬�����Ǿ���3��ֱӪ�ꡢ11�Ҽ��˵꣬��Щר���궼�ڷ�չ���С�����Ϊ��Щר�������յĿͻ��������۶���Ҫ������С�Ź��ͻ���

����Ʒ�Ƶ����н���

����Ʒ��SWOT������ͼ

����

1��Ʒ�����ƣ����������㽭ʡ����ȱ�����ž���Դ������Ʒ�������Ե�Ʒ�����ƣ�

2������������Խ��Խ�ߣ�������Ʒ���ϿɶȲ�����ߣ�

3����������Ʒ���г�ֵ��ʽ�ʵ�����г�����Ͷ�롣

����

��û����������������������������Ʒ�Ƶ������ˣ�

�ڴ�ͳ������ϵͳ����˼·���ܻ����ƶԵ����ڶ����������ϵͳ�Ŀ�����

����

1����������������г��߶ȿ��ţ�û��ǿ��Ʒ���γ��г����ݣ�

2������˵���г������ϲ�Ʒ�۸�����������Ʒ����ǰ��Ͷ�룻

3�������г�����Ʒ����Խ��٣�����Ʒ������������

4�������г����������������г����кܶ�հ۸����

��в

�ٴ�ͳǿ��Ʒ���뵱��ǿ�������̹�ϵ���У�����Ʒ�ƺ���������Щ���ʿͻ���

������¢���£�����������Ʒ�����Ʒ�ƵIJ�ȷ�������ؽϴ�

��һЩ���������Ժ��Ʒ������ӳ̶ȿ��ܶ��ڰƣ������������Ʒ��������ʱ���ܻ�������ƴ����ľ���ѹ����

�����ˣ��˽��˺����г��Ļ���״�����仯�Լ��������ص�֮�����λ������Ʒ��������Щ���顣

�����꣺���ȣ��۸�λ����Ҫ���Ժ��ݻ����г�������Ѽ�λΪ������Ҫ��Ϊ30��50Ԫ��60~80Ԫ�����о���150Ԫ���ҵIJ�Ʒ���������������100Ԫ�ļ�λ����ͬ�����ں��ݰ��г���Ҳ�������ּ۸�յ�����������Ʒ���ڲ�Ʒ����ʱһ��Ҫ�������Ѽ�λ�о��������ڶ��۷���ʧ������Σ����ݻ����þƵı��䱸��һƿ�ƺ���ƿ��ƣ�����ijЩ��λ���������þƵIJ�ƷҲ����˳����������г������⣬�������Ҫ��Ҫ����������������Ҫʮ��ͻ�������㡣

����־��������������������ٽ���Ʒ���һ����ע�ز�Ʒ��Ʒ��������ҵ���г��ܿ�������Ͷ��֧�����ȡ����������ն˺����ϣ���Ȼ������ʽ�ܶ࣬���������ն��̻�ӭ���Ǵ���Ƶĺ�����ʽ�����ն�����20%��30%�����ҷ���һ���Ե�λ�������ն�ϲ������������������ϣ����ں����г���Ͷ��̫�ߣ������������Ӫ���ⲻר���������Ը�����Ϊ��õķ�ʽ���Ǿ۽���Դ��������һ������

���������ں�����һ������������Ҫ18��Ԫ���ң���һ��·�ƹ��һ��ķ���Ҳ��10�����ң������㽭����������һ��������������2��~4��Ԫ֮�䣬�ɴ˿ɼ������г�Ͷ��Ҫ�����������Ϊ�����г���õķ����Dz��á�ũ���Χ���С����ԣ�����Χ�г���ʼ�������������г�����������������Ʒ�ƶ����������ں�����Χ�г������ص��г���

�����أ���ֻǿ��һ�㣬����Ӫ���ڼ�֣�һ��Ҫ������Ϊ����DZ����Ʒ�������������У����Ʒ�ƿ������ڱ���ƽ���������ѣ���һ��Ҫ������ȥ��ֻ���������ܵ�ʱ����������Ʒ�ƿ�ʼ����ʱ�����ܰ���ס������

�����ˣ����л���Ϊ���ǽ���ݰ��г���ָ·����Ʒ�������Ӫ��Ҳϣ�����ݰ��г������ǡ����̾��ܿ����Ĺ�ϵ���ӽ��ܣ�һ���ƶ�����г������÷�չ��лл��

���ı�ǩ����

�༭�����