远景(中国)营销管理咨询公司董事长 司圣国

当白酒行业从“分”走向“合”,从“个体”走向“集群”时,白酒板块的驱动效应开始逐步显现。

当前我国的白酒承接历史特点,呈较明显的板块分布。同一板块内各省白酒的竞争格局相似,我们将其主要划分为五大板块。

川黔板块(四川、贵州):传统名优白酒聚集地。

苏皖板块(江苏、安徽):产品升级趋势明显,营销见长。

鲁豫板块(河南、山东):地产酒众多,省外名酒聚焦中高端市场。

两湖板块(湖北、湖南):鄂酒布局全国市场,湘酒资本活跃。

华北板块(河北、山西、内蒙古):地产龙头区域强势,省外影响力不高。

不同白酒板块呈现出迥然各异的产区特点和竞争格局,从南到北,从西到东,主流白酒板块覆盖了中国几近50%的省份版图,占据了中国白酒产销量超过80%的份额,涵盖了中国全部的传统十七大名酒企业,跨越浓香、酱香、清香三大主流香型。

黔酒板块的尴尬

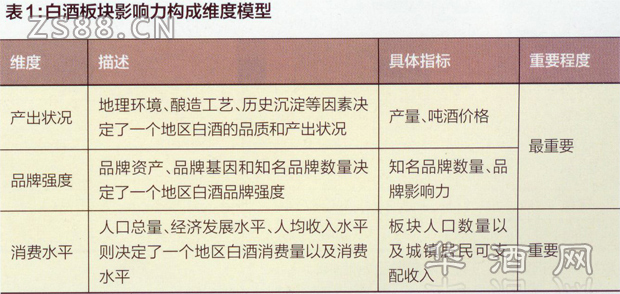

衡量一个白酒板块在中国白酒版图中的影响力,可以从产出状况、消费水平以及品牌强度三个维度进行综合分析,如果在其中的任意两个维度上有较大影响或位居前列,那么这个白酒板块在全国白酒板块中影响力水平显著性就较强。我们可以从下述角度分析各白酒板块产出和消费的特点,并形成中国各省份白酒产销和品牌格局图。(见表1)

黔酒板块,因为茅台而被人熟知,也因为赤水河和茅台镇而闻名于世,优越的自然条件和人文条件让其成为中国白酒版图中的重要组成部分和川黔板块中的重要一极,那么黔酒板块在中国白酒江湖中究竟地位如何?我们需要透过板块影响力的三大维度来探寻黔酒板块的现实影响。

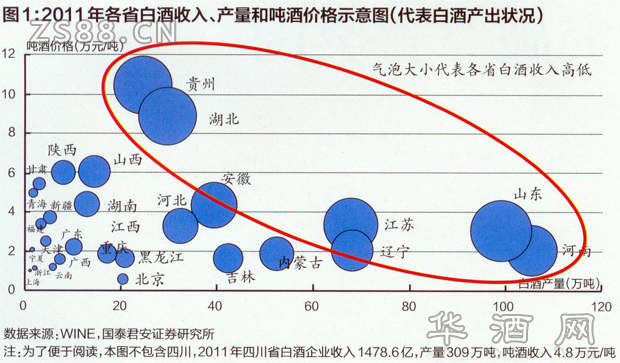

从白酒产出情况看:四川、山东、河南、贵州、湖北都属于白酒生产大省,白酒产量较大的省份还包括江苏、安徽、辽宁、吉林等,但山东、河南吨酒价格较低,贵州、湖北吨酒价格较高,四川均价居中,黔酒板块在整个产出维度中较为突出,虽然2011年白酒产量为24.7万吨,同比增长48%,仅占全国白酒总产量的2%,但在吨酒价格指标上可以说位居所有中国白酒板块榜首,从2011年黔酒板块白酒收入255 8亿元,同比增长66010,占全国白酒行业总收入的70/0的数据中可见一斑。(见图1)

从白酒品牌强度看:四川拥有六朵金花,整体品牌影响力强,同时川酒品牌众多,品牌强度大;河南、山东整体品牌影响力较弱,缺少全国性的主流品牌,数据来源:WINE,国泰君安证券研究所

注:为了便于阅读,本图不包含四川,2011年四川省白酒企业收入1478.6亿,产量309万吨,吨酒收入4.8万元,吨但由于品牌众多,整合迹象尚不明显,品牌强度同样表现较大;江苏、山西、安徽品牌强度居中;而贵州除茅台外,具备拥有较强品牌影响力和行业地位的品牌数量少,在板块品牌强度表现上明显落后;其他次之。

从白酒消费情况看:上海、北京、天津、浙江人均白酒消费额高;广东、江苏、山东经济发达且人口不少,总的消费量和金额都较大;河南、四川人口数量多,白酒市场容量大;湖南、湖北、安徽、河北的白酒市场容量相当;黔酒板块由于人口总量以及人均收入总额限制,整体消费水平和容量偏低。(见表2)

从构成板块影响力的三大维度来看,黔酒板块表现欠佳,品牌强度和市场容量成为影响黔酒板块跃居一线阵营的两大制肘,黔酒板块由于自身发展的局限,其影响力并未得到充分释放和激活,无法形成像川酒板块那样群雄崛起的景象。

未来十年看贵州

2011年6月30日,贵州省白酒产业发展大会在仁怀市召开。这次大会被认为是吹响了振兴贵州白酒的号角。“未来十年看贵州”,黔酒板块,这个在中国白酒竞争版图不可或缺并积蓄着未来影响力的白酒板块,如何在未来的十年,实现真正的崛起和王者地位,“领骚”竞争激烈的中国“白酒汀湖”?

1、聚焦核心产业链――发现利润区――实现品牌上游掌控

“未来十年中国白酒看贵州”的口号需要有一个落地的载体和平台,对于整个白酒产业尤其是黔酒板块在整个产业链的上下游中,最能够提升附加值和获取高额利润的环节才是黔酒板块最应该重点发力的对象,那么让我们看一下白酒产业价值链的构成,或许能够从中找到答案。

上游:基酒资源、产业配套、自然条件;中游:生产工艺、制造产能、产品包装;下游:市场营销、分销渠道、品牌塑造。

川酒和黔酒作为中国白酒两大核心产区,具备优质白酒产出的地缘优势,这种先天性的资源禀赋也在很大程度上确保了其产业链上游环节的稳定,同时也形成了中国白酒板块中的先天优势;在中游环节,无论是从川酒的产业集群建设,还是在贵州酱香投资热中都已经开始不断加大中游生产基地的建设和工艺的创新,这个环节各板块之间的差异性较小,难以形成更大的附加价值。

所以,无论是从上游还是中游来看,都难以转化为脱颖而出乃至垄断最大利润的战略链条,而下游营销及品牌建设环节恰恰是黔酒的短板,但同时又是黔酒占领产业链制高端的核心环节,黔洒具备上游资源优势,在产品品质上有着无形的稀缺、高端的价值认知,如何将上游的资源优势转化为下游的品牌附加值,这是问题的解决关键。笔者认为,通过聚焦产业链下游建设,加大对于黔酒优秀白酒企业品牌的投资和扶持,构建黔酒板块的品牌优势,实现大板块品牌下黔酒多企业品牌群狼共舞的共同发展的战略路径,改变黔酒板块“原酒资源丰富,品牌资源薄弱”的尴尬境地和茅台一支独大的现状。

2、打造多产区概念――扩展价值源――实现香型资源上游掌控

黔洒板块作为中国酱香的核心产区,酱香资源优势明显,正宗酱香产区的认知很深,虽然很多白酒板块都有不同风格的酱香资源,但仍然属于非主流,不具有较大影响力。随着酱香从“小众时代”进入“大众时代”,从“酱香机会”进入“酱香扩张”,黔酒酱香资源被全面激活。目前黔酒板块已经形成以茅台镇为核心的酱香产区,吸引着众多原来单一以原酒交易为主导业务的企业向自有品牌打造的转变,同时吸引着各方投资者加入酱香“淘金”的阵营,从酱香产能陕速扩张中可以看到酱香产业集群的逐步形成。

茅台镇作为酱香品类稀缺的地标资源,众多白酒品牌选择以茅台镇作为产地背书,并呈几何效应扩散。为不断扩大的酱香白酒产能打造一个囊括茅台镇但比茅台镇无论是空间还是内涵更大的酱吞产区支撑品牌,并限制原有茅台镇背书品牌的进入数量,从而无论在外延上还是存内涵上,保证酱香的品质和品牌稀缺性是一个关乎黔酒长远发展全局性和关键性的战略问题。通过使用一个新的扩大化的酱香产区抢占酱香品类扩张下的战略制高点,同时与其他酱香产区形成区隔,全面深化酱香原产地概念。

另外,黔酒板块完全可以利用自身板块香型多元化的条件形成以酱香产区为龙头,其他香型产区为补充的一体多翼的产区发展战略。白酒板块“多极化”融合已经开始成为未来发展趋势,利用未来扩大化的酱香核心产区品牌的影响力,推动其他香型的复苏和崛起,如黔酒板块董香型产区、黔酒板块浓香型产区等,实现从酱香多品牌复兴向黔酒板块多香型品类崛起的转变,占据未来市场竞争的高端,进入中国白酒板块一线阵营。

3、构建金融化平台――获取定价权――实现白酒价格上游掌控

2009年11月泸州老窖集团积极响应四川省委省政府“打造中国白酒金三角,发展千亿白酒产业”的宏大战略,注册成立了新型现货电子交易中心――中国白酒产品交易中心,交易中心是国内首创,其将现代金融理念和先进网络技术相融合,致力于整合白酒产业链相关资源,全方位提供第三方和第四方服务,构建中国白酒第一销售平台,确立中国白酒价格指数,争取到中国白酒定价权,成为行业标准的制订者和参与者。

2011年9月16日,四川联合酒类交易所在宜宾市挂牌成立,这也是国内首家白酒现货交易所。该酒类交易所由宜宾市政府发起,来自成都、宜宾、遂宁等酒产区代表企业及交易所专业投资管理机构加盟,已有十余个合作单位。该交易所将以现代商品交易技术和物流体系为基础,不仅提供原酒、成品酒交易服务,仓单质押融资、洒类理财产品发行等金融服务,同时还提供权威的白酒鉴定和专业咨询服务,为酒类企业资金融通、安全放款和市场拓展营造良好环境。

可以说,川酒在通过金融平台构建获取定价权的道路上已经走在前列了,从川酒不遗余力地进行金融平台建设也可以看出定价权的获取对于未来掌控中国高端白酒市场有多么大的影响。黔酒要进入一线白酒板块,抢占未来竞争的战略高地,定价权的掌控是必须的,况且黔酒还拥有着高端的、稀缺的酱香核心产区,更具有掌控定价权的资源条件。我们很高兴地看到,为了“实现未来10年中国白酒看贵州”的目标,贵州相关部门正在努力培育相关企业,在贵州投资组建白酒交易平台――贵州白酒交易所。可以说贵州白酒交易所的建立仅仅是开始,未来还需要多层次、全方位的建设,包括高端以及不同香型白酒期货、现货和价格指数等多元化的金融产品交易工具和平台,以满足不同的交易和服务需求。

当白酒行业从“分”走向“合”,从“个体”走向“集群”,白酒板块的驱动效应开始逐步显现,环境变迁下的产业机会赋予了黔酒板块更大的成长和拓展空间,未来黔酒板块在中国白酒版图中必将如一颗明珠闪耀出璀璨的光芒!(编辑:高永)

本文标签:白酒

编辑:阿喃