2012年行业经历了两种危机:负而新闻事件和高端酒量价下滑。不过,这些并没有危及行业发展根本,大多数企业发展仍然达到了预期目标,而行业的增长驱动力仍然存在。对于2013年的行业发展机会的把握,笔者认为,有必要从价格人手创造增长的条件和机会。

增长驱动犹在,发展主旋律未变

有两个事情让我们很担忧。一是行业发展速度问题,大家都在担心增长速度会继续放慢,甚至是急剧放慢;二是高端酒的量价下滑。

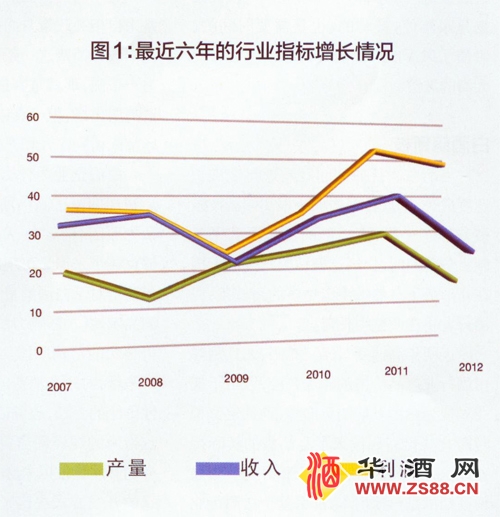

先从行业发展速度说起。图1是最近六年,白酒收入、产量和利润增长率的变化曲线图。之所以从2007年开始,是考虑到2007年是白酒业高增长的第一年,同时经历了2008年金融危机。2008年的金融危机导致行业2009年进入增长低谷。从2009年开始,行业三大指标又开始同升、加速,2011年达到了高峰。但随后的2012年又迅速下滑,该年白酒行业收入、产量和利润的增长率分别为26.82%、18.55%、48.52%。

2012年收入增长率为26.82%,低于平均增长率6个百分点(注:最近六年行业收入平均增长率为32.8%);产量增长率为18.55%,低于平均增长率约4个百分点。但笔者认为,仅仅凭借着两个数据还不足以说明太多的情况,只能说明,2012年这一年发展速度的确放慢了,但还不能说明2013年的增速趋势,正如2009年的低增速不能说明后来两年的高增速一样。

不论是行业发展还是单个企业发展,总会呈现出螺旋式发展态势,健康发展的企业长期来看是呈现上升态势的。但短期内有自己的增长曲线,这个曲线可能是平滑的也可能是直线上升或者下降的,即使短期内也会有一些波动,比如2009年的增幅回落就是一个“点”的波动。对于2012年的增幅下降,笔者认为,这还将是一个“点”的波动,2013年增速适度回升将是大概率事件,增长主旋律依然保持。原因有如下几个方面:

(1)白酒行业的增长质量依然很高。从2007年到今年,一直是如此,白酒业依然是很赚钱的行业。黄色的利润曲线很陡峭,不仅高于蓝色的收入增长曲线,更远远高于产量曲线。收入大于产量这意味着同样的产量有更多的收入,意味着行业结构调整较好;而利润大于收入,则意味好的结构带来更好的利润,高利润率是行业持续发展的根本驱动力。2012年的收入下滑,但增长质量依然非常高,利润增长率高达48.52%,低于2011年的52%,但远高于前四年的平均水平。

如果有一天产量增长速度高于收入增长,这说明这个行业产品结构调整出现了问题,将是最糟糕的情况;如果收入增长大于利润收入增长,那就是我们白酒的销售压力大增,销售费用增长太快,蚕食了企业利润。幸运的是,情形并非如此。

(2)消费升级的大趋势没有中断。首先白酒作为一种生活非必需品,在老百姓满足了基本生活需求后,非生活必需品必然有更大提升,这使得整个白酒产品的销量得到了促进,这也是为什么近六年来白酒产量一直在快速增长的重要原冈;其次是中国人的消费结构已经达到升级的拐点,正由基本消费型向享受消费过渡,人们喝酒不再纯满足饮用的基本功能,更讲究品牌、质量和服务,倾向于消费过程的精神享受,这必然促成白酒产品结构的提升,即中高价位的优质产品得到增长。另有一个说法是,中国的中产阶层正在迅速壮大,虽然他们不如富豪阶层的消费水平和消费频次,但因为人数众多从而对中高档、高档酒品的消费有“积少成多”的积极影响。十八大报告明确提出,到2020年实现国内生产总值和城乡居民收入比2010年翻一番的新目标,毫无疑问,这为消费升级提供了政策保障。

(3)从行业来看,过去10多年的增长有三极:规模扩容、价格升级和品牌再造。随着消费水平的升级,市场容量的扩大和价格的升级仍将持续。2012年行业总规模超过了4000亿元,足见其消费基础。从品牌再造方面来看,过去10多年很多白酒企业抛弃了单纯的价格提升、变化包装的模式,通过品牌再造实现了企业升级和增长,国窖1573、洋河蓝色经典、舍得等都是代表性品牌。笔者认为,今后品牌再造还将持续,原因就在于价格升级。只要价格升级有机会、有空间,品牌再造就有空间。所以,白酒的增长三极仍然存在。

(4)茅台、五粮液等少数几个高端酒产品的市场疲软,不等于所有白酒企业的产品都疲软,白酒行业“夕阳说”没有支撑。更关键的是,高端酒现在所谓的“市场疲软”,不是真正的市场经济原因导致的,而是政策干预下的波动。这种压制产生的波动,更不会导致产业“夕阳”,因为企业与个人的消费包括官员自己的消费,所受影响都不大。当然,这种波动将有益于高端酒企业乃至全行业的反思和调整。

综上所述,白酒行业的增长还只是行至半途,增长的驱动力仍然保持着,还没有到结束之时。对于可能到来的宏观经济的负面影响,相信目前白酒行业已经有了更强的抗风险能力。

“稳增长”之途径

在增长基本面得到明确之后,有必要对增长状态来个定性。笔者认为,在增长方面,我们不再提“快”或“高速”,而是“稳增长”。

“稳”有两重意义:第一,增长仍然将持续,产品结构、市场扩容、品牌再造这三极都还在,整个行业将在消费水平提升的背景下继续增长。但是,高价位酒的发展势头暂时被遏制了,而这正是最近几年行业发展得以“高速”的引擎之一,这个引擎暂时动力不足,势必会影响增长速度。在这一正一反的力量作用下,行业将保持“稳增长”状态。第二,对于高端酒企业和一部分二线企业而言,2013年将是“调整年”,包括库存的消化、产品线重新规划等。“寅吃卯粮”的激进做法已经遭到市场“报复”,2013年该深化调整了。

在稳增长的基本态势下,2013年的主要增长内容是市场扩容和价格升级,而这两者又是紧密联系在一起的。

价格层面有几个细分方向值得重视。首先300~ 700元的价格空间机会变大。虽然茅台、五粮液价格在下滑,但过去几年这两个“拓荒者”,拓出了大片适于耕种的土地,为白酒价格的整体提升拓展了向上的空间,这个空间仍然大片“荒芜”,期待着更多产品进驻。茅台、五粮液、泸州老窖等企业均开始在300~ 700元的价格区间上推出新品牌,比如泸州老窖的“特曲老酒”、茅台的“汉酱”、“仁酒”。而对于区域企业来说,则是他们向上延伸的空间。这样,全国性品牌向下延伸、区域企业向上延伸,两股力量又在交汇、较量,这将极大促进该价格区间的繁荣。

其次,100~ 200元的价格区间将会得到极大的扩容。作为大众酒中的“高档酒”,单价100多元的产品是很多区域市场主导、上量的价位,也是很多企业的核心价位,比如西凤六年陈、十八酒坊8年、牛栏山“三牛”、白云边12年等。2012年,西凤陈酿酒公司两个核心产品(6年陈酿和15年陈酿)的变化很有趣,成交价200多元的15年陈酿作为政务用酒略低,作为老百姓用酒又高了点,而100多元的6年陈酿却拥有了越来越多的个人消费者,最终销量猛涨。

第三则是低端酒市场的升级。几乎很少有企业想到这个细分市场,但笔者坚信这个细分价位的市场将会受到越来越多的关注,因为喝好酒是每个阶层消费者的共同愿望,不仅仅体现在中产阶层,低收入者也有消费升级的愿望和能力。牛栏山陈酿没有任何促销,却能够狂销1500万箱以上;洋河的普优大曲酒已经在全国范围内出现,正成为低档酒的新星。

除了价格外,就是大中型企业的全国化。如果价格是纵向的发展,那么全国化则是横向的、地理上的空间拓展。以洋河为代表的全国性品牌的全国化正在向纵深发展,而区域性品牌正在逐步向外走。尽管其在省内增长曲线趋于平缓,但省外的增长曲线却异常陡峭。这又是一个值得期待的领域。

本文标签:白酒

编辑:阿喃